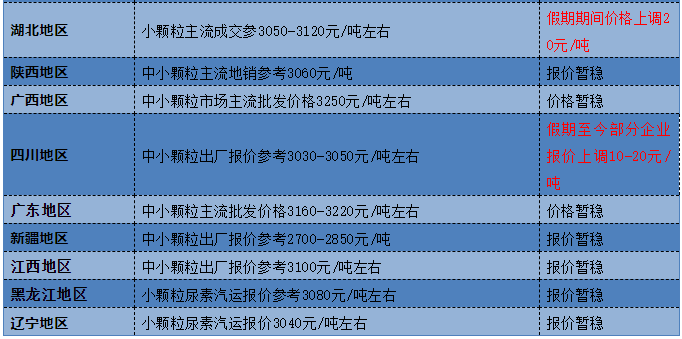

五一假期期间国内尿素市场稳中上行,各地价格涨幅在10-30元/吨左右,节日期间下游按需跟进采购,尿素工厂主要执行前期预收订单,出货顺畅,销售、库存无压,多维持挺价操作。需求来看,假期过后北方农业用肥基本结束,南方水稻种植区域将迎来用肥旺季,五月份仍是复合肥企业生产高氮肥的季节,工农业需求支撑尚可。供应方面,5月份山东、河南、陕西、川渝等地部分厂家有检修计划,如果检修时间集中,尿素日产量或减少1.5万吨以上。综合来看,短期内供需方面均有利好支撑,预计尿素市场将维持偏强走势。

成本压力下企业被迫开始新一轮调价,对比近三年来45%S(3*15)价格走势,发现有以下几个特点:第一,45%S(3*15)2022年当前价格较2021年高点高出360元/吨;第二,2021-2022年第一季度价格均出现上涨行情,但2022年涨幅更大;第三,涨价时机并非考虑需求,主要促动因素为原料成本。截至目前,夏季玉米肥已打款锁定货源占比已至70-80%不等,随着物流政策的放宽,近阶段走货量有明显提升, 5月下旬及6月份,夏季玉米终端用肥陆续启动,将基本满足市场用肥需求。至于本次调价幅度能有多大,实际落实情况又会如何,国家是否有相关政策出台,业内多持观望心态,当前主要原料产品价格还在探涨中....钾肥方面,2021年全球钾盐产能6140万吨(折纯),贸易量3000万吨(折纯),钾肥需求和供给严重不对称。地缘政治冲突发生后,俄钾肥的海运、金融结算受到影响,今年全球钾肥供应紧张,缺口20-30%;今年春耕供应有保障,价格易涨难跌,下半年市场价格看进口量,预计2022年总产量小幅高于2021年。

目前,国内市场钾肥现货价格处于上升期。从今年年初到春耕旺季用肥,国产钾肥价格从年初的3490元/吨到站价涨到3900元/吨,预计后期还会有上调。进口氯化钾最高点达到5700元/吨,均价从4150元/吨涨到4月中旬的5150元/吨。通过国家国储钾肥投放、积极扩大钾肥进口,畅通国内钾肥运输等保供稳价措施,国内今年整体的钾肥供应基本得到保障。春耕结束前国内钾肥价格可能易涨难跌,下半年还要依据国内进口量的走势判断。生产方面,由于春耕期间加大力度生产,预计2022年国内钾肥总产量小幅高于2021年总量。进口方面,1-3月进口量有所下滑,后期重点关注白俄罗斯和俄罗斯的钾肥进口是否顺畅进入国内。目前,港存量可维持在200万吨以上,企业库存维持低位。需求方面,农业农村部预计春耕钾肥需求较2021年有所增加,全年将基本持平。钾肥市场后期仍需关注国际上白俄罗斯、俄罗斯制裁和物流运输情况以及新冠肺炎疫情对边贸口岸的影响等不确定因素。

磷肥方面,受疫情、通胀、俄乌局势等推动,大宗原材料、化肥价格等都发生了较大的变化。2021年磷复肥行业产量增长,出口增加,国内消费呈现下降走势。尽管原料成本增长较多,但在国家政策的精准有力调控下,凭借自身稳定的供应能力和企业的自律担当,我国不仅保障了市场的充足供应,而且成为全球磷肥价格的洼地。目前国内需求转淡,当前企业把目光聚焦在出口形势上。原料端价格继续上涨,尤为突出的是磷矿石,在成本支撑下,磷肥价格保持坚挺向上。预计短期内磷肥价格挺价为主,后市需重点关注原料价格变化及国家政策引导情况。